はじめに:あなたは「暴落」という言葉に恐怖を感じていませんか?

「リーマン・ショックで大損した」「コロナショックで株価が真っ青に…」

投資をしていると、必ず耳にするのが株式市場の「暴落」という言葉です。ニュースでこの言葉が流れるたびに、ご自身の資産が減ってしまうのではないかと、不安な気持ちになる方も多いのではないでしょうか。

実際に、市場が急落すると、多くの投資家が恐怖心から「狼狽(ろうばい)売り」に走り、大切な資産を失ってきました。しかし、歴史を振り返ると、株式市場は幾度となく暴落を乗り越え、長期的には成長を続けてきたのもまた事実です。

この記事では、投資初心者の方や、市場の変動に心を揺さぶられがちな方に向けて、以下の点を徹底的に解説します。

- 過去にどんな暴落があったのか?(歴史と原因)

- 暴落から回復するまで、どれくらい時間がかかったのか?

- なぜ人は暴落時に冷静な判断ができなくなるのか?(投資家心理)

- 将来の暴落に備え、今からできる具体的な対策

この記事を読み終える頃には、あなたは暴落に対する漠然とした恐怖から解放され、むしろ「暴落は資産を増やすチャンスかもしれない」とさえ思える、冷静で力強い投資家へと成長しているはずです。

【歴史年表】過去の主要な株式市場の暴落とその原因

「歴史は繰り返す」と言われるように、過去の暴落を知ることは、未来の市場変動に備えるための最高の羅針盤となります。まずは、世界経済に大きな影響を与えた主要な暴落を振り返ってみましょう。

| 暴落名 | 発生年 | 主な原因 | 特徴・経済的影響 | 回復期間の目安 |

|---|---|---|---|---|

| ウォール街大暴落 | 1929年 | 過度な投機による資産バブル崩壊 | 約10年続く世界大恐慌の引き金に。 貧困と失業が蔓延。 | 長期(大恐慌へ移行) |

| ブラックマンデー | 1987年 | ドルの過大評価、金利上昇、自動売買システムの普及 | 1日でダウ平均が約22%下落。 FRBの迅速な対応で経済への影響は限定的。 | 約2年(ダウ平均) |

| ITバブル崩壊 | 2000年 | ネット関連企業への過度な期待と投機、FRBの利上げ | 多くのITベンチャーが倒産。 回復にはテロの影響も。 | 約5年 |

| リーマン・ショック | 2008年 | サブプライム住宅ローン問題に端を発する金融危機 | 世界的な株価大幅下落と信用不安。 多くの企業が倒産。 | 約4年~6年 |

| コロナショック | 2020年 | 新型コロナウイルスのパンデミック、経済活動の停止 | サプライチェーンの混乱。 各国の大規模金融緩和で株価は早期回復。 | 約11ヶ月 |

このように見ると、暴落の引き金は「資産バブルの崩壊」「金融システムの危機」「外部からの予期せぬショック」など様々ですが、その根底には「過度な楽観と投機」「経済の実態からかけ離れた株価」といった共通点が見えてきます。

重要なのは、どんな暴落の後にも市場は必ず回復し、長期的には成長を遂げてきたという事実です。 例えば、リーマン・ショックで約61%も下落した世界株式も、その後回復し、2023年6月末までには約3倍にまで上昇しています。

なぜ暴落時に冷静でいられないのか?あなたの心を蝕む「3つの心理的ワナ」

では、なぜ多くの人が「暴落しても持ち続ければ、いずれ回復する」と頭では分かっていても、パニックになって売ってしまうのでしょうか。それは、行動経済学で指摘される、人間特有の心理的なバイアス(偏り)が原因です。

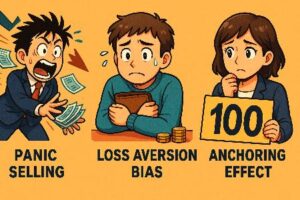

ワナ1:みんなが売るから私も売る「パニック売り(群集心理)」

市場が急落し、周りの投資家が次々と株を売却し始めると、「自分だけが乗り遅れてしまう」という強い不安に駆られます。 この「みんながやっているから」という同調圧力が、合理的な判断を曇らせ、我先にと資産を投げ売りする「パニック売り」を引き起こすのです。

ワナ2:得する喜びより、損する痛みが大きい「損失回避バイアス」

人間は、「1万円儲かった喜び」よりも「1万円損した悲しみ」の方を2倍以上も強く感じると言われています。 この「損をしたくない」という強い感情が、株価が下落した際に正常な判断を妨げます。少しの含み損が出ただけで、「これ以上損が膨らむのが怖い」と感じ、本来なら持ち続けるべき有望な資産でさえ手放してしまうのです。

ワナ3:過去の価格に囚われる「アンカリング効果」

「あの株は昔、1万円もしたのに今は3,000円だ。きっと割安だろう」と考えてしまうことはありませんか?このように、最初に見た価格(アンカー)が基準となり、その後の判断が歪められてしまうのがアンカリング効果です。 企業の価値は常に変化しているにもかかわらず、過去の価格に引きずられてしまい、現在の本質的な価値を見誤ってしまう危険性があります。

これらの心理的なワナを理解するだけでも、いざ暴落が来たときに「あ、今自分はパニックに陥りかけているな」と、自分を客観的に見つめ直すことができます。

【実践編】暴落に負けない!今日から始める3つの鉄則

では、避けられない暴落と、それに伴う心理的なワナに、私たちはどう立ち向かえば良いのでしょうか。答えはシンプルです。暴落が来ても慌てないための「仕組み」と「心構え」を、平時から作っておくことです。

鉄則1:投資の王道「長期・分散・積立」を徹底する

これは投資の教科書に必ず書かれていることですが、暴落時にこそその真価を発揮します。

- 長期投資: 短期的な価格の上下に一喜一憂せず、10年、20年という単位で資産が育つのを待ちます。 歴史が証明しているように、長期で見れば市場は成長する可能性が高いです。

- 分散投資: 資産を一つのカゴに盛らないように、株式だけでなく債券、国内だけでなく海外、というように投資先を複数に分けます。 これにより、ある資産が値下がりしても、他の資産がカバーしてくれる効果が期待できます。

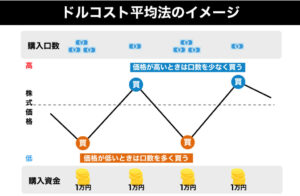

- 積立投資(ドルコスト平均法): 毎月1万円など、決まった金額を定期的に買い続ける方法です。 この方法なら、株価が高い時には少なく、安い時(暴落時)にはたくさん買うことができるため、平均購入単価を抑えることができます。 暴落時にも自動的に買い向かう仕組みなので、心理的な負担も少ない最強の戦略の一つです。

鉄則2:冷静さを保つ「メンタル管理術」を身につける

投資の成否は、知識やテクニックよりも「感情のコントロール」で決まる、と言っても過言ではありません。

- 投資の目的を明確にする: 「なぜ自分は投資をしているのか?(老後資金、教育資金など)」を明確にしておきましょう。 目的がはっきりしていれば、短期的な下落に惑わされず、ゴールに向かって投資を継続できます。

- 「生活防衛資金」を確保する: 最低でも半年~1年分の生活費は、いつでも引き出せる預貯金として確保しておきましょう。 これがあるだけで、「暴落しても、当面の生活は大丈夫」という絶対的な安心感が得られます。

- 相場を見すぎない: 暴落時は不安で何度もポートフォリオを確認したくなりますが、それは逆効果です。感情を揺さぶられるだけなので、あえて距離を置き、自分の本業や趣味に集中しましょう。

鉄則3:暴落は「絶好の買い場」と捉える視点を持つ

これは少し上級者向けの考え方かもしれませんが、非常に重要です。暴落とは、優良な資産が「バーゲンセール」で売られている状態と同じです。

多くの人が恐怖で資産を投げ売りしている時に、コツコツと買い増しを続けられた投資家が、その後の回復局面で大きなリターンを得てきました。

もちろん、底値で一気に買う必要はありません。ドルコスト平均法に則り、いつも通り積立を継続するだけでも、あなたは「暴落をチャンスに変えている」ことになるのです。 この視点を持つだけで、暴落が恐怖の対象から、ワクワクする機会へと変わるかもしれません。

結論:歴史に学び、賢明な投資家であり続けよう

この記事では、株式市場の暴落の歴史と、私たちがそれにどう向き合うべきかを解説してきました。

【この記事のまとめ】

- 株式市場の暴落は、歴史上何度も繰り返されてきた避けられない現象である。

- 暴落の原因は様々だが、市場は必ず回復し、長期的には成長を続けてきた。

- 人は暴落時に「パニック売り」や「損失回避」といった心理的なワナに陥りやすい。

- 対策の鍵は「長期・分散・積立」という王道の投資戦略を貫くこと。

- 暴落は恐怖ではなく、優良資産を安く買える「絶好のチャンス」と捉える視点も重要。

未来の暴落を正確に予測することは誰にもできません。 しかし、過去の歴史から教訓を学び、暴落しても慌てない「仕組み」と「心構え」を準備しておくことは、誰にでも可能です。

この記事が、あなたの漠然とした不安を解消し、自信を持って資産形成の道を歩み続けるための一助となれば幸いです。

FAQ:よくある質問

Q1. 株式市場が暴落する前に、何か兆候はありますか?

A1. 明確な兆候を掴むことは非常に困難ですが、歴史的には「過度な楽観論が市場を支配している」「金利が急激に上昇している」「特定のセクター(ITなど)に投機的な資金が集中している」といった状況が、暴落の前触れとなるケースがありました。しかし、これらのサインを元に売買タイミングを計る「マーケットタイミング」はプロでも難しいため、個人投資家はサインに一喜一憂せず、長期的な戦略を続けることが推奨されます。

Q2. 暴落が始まったら、一度すべての資産を売却して、底を打ってから買い直した方が良いですか?

A2. 理論的にはそれができれば理想的ですが、「暴落の底」を正確に当てることは誰にもできません。 多くの場合、早まって売却してしまい、その後の回復局面を逃してしまう「狼狽売り」に繋がります。 また、感情的に売却してしまうと、その後の株価上昇の機会を逃し、損失を確定させる可能性が高くなります。 焦って売るのではなく、事前に決めたルールに従い、「長期・分散・積立」を淡々と継続することが、結果的に最も良い成果に繋がることが多いです。

Q3. 暴落時に備えて、現金はどのくらい持っておくべきですか?

A3. まず、投資とは別に、病気や失業などに備えるための「生活防衛資金」として、生活費の半年から1年分を預貯金で確保しておくことが推奨されます。 これに加えて、暴落を「買い増しのチャンス」と捉える場合は、別途投資用の待機資金を現金で用意しておく戦略もあります。ただし、初心者のうちは無理に買い増しを狙うよりも、まずは生活防衛資金をしっかり確保し、残りの余裕資金でコツコツ積立投資を続けることをお勧めします。

【免責事項】

本記事は投資に関する情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資の最終決定は、ご自身の判断と責任において行ってください。株式投資には元本割れのリスクがあります。

コメント